Doanh nghiệp bảo hiểm "thiết kế" chiến lược để nâng vị thế

Trong bối cảnh ngành bảo hiểm phi nhân thọ năm 2026 được dự báo tăng trưởng 2 con số, nhưng đi kèm xu hướng "sàng lọc" mạnh, các doanh nghiệp bảo hiểm đồng loạt "thiết kế" lại chiến lược nhằm củng cố năng lực cạnh tranh và giữ vững vị thế trên thị trường.

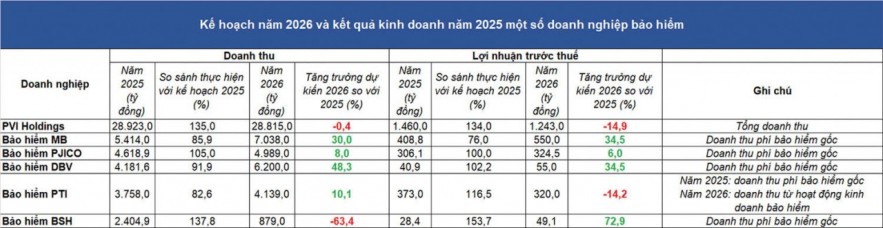

Kế hoạch tăng trưởng đối lập

Tổng hợp từ các doanh nghiệp bảo hiểm đã công bố kế hoạch kinh doanh năm 2026 trước thềm Đại hội đồng cổ đông thường niên cho thấy, về doanh thu, bức tranh kế hoạch năm 2026 xuất hiện sự phân hóa rõ rệt giữa các doanh nghiệp.

Theo đó, PVI đặt mục tiêu 28.815 tỷ đồng, giảm nhẹ 0,4% so với mức thực hiện năm 2025 (28.923 tỷ đồng). Bảo hiểm BSH gây chú ý khi dự kiến doanh thu giảm mạnh xuống 879 tỷ đồng, tương đương mức giảm 63,4% so với năm trước.

Ngược lại, MIC đặt mục tiêu tăng tốc mạnh với kế hoạch doanh thu 7.038 tỷ đồng, tăng 30% so với năm 2025 và vươn lên top 3 về thị phần. DBV cũng lên kế hoạch với mức tăng trưởng cao nhất từ trước tới nay, doanh thu phí bảo hiểm gốc dự kiến đạt 6.200 tỷ đồng, tăng 48,3%, hướng tới mục tiêu lọt top 4.

|

Nguồn: Tổng hợp từ báo cáo của các doanh nghiệp bảo hiểm. |

Một số doanh nghiệp khác thận trọng hơn khi phác thảo "đường đua" kinh doanh 2026. Theo đó, PJICO đặt mục tiêu 4.989 tỷ đồng doanh thu phí bảo hiểm gốc, tăng 8% so với năm 2025. PTI đặt mục tiêu tăng 10,1% doanh thu phí bảo hiểm lên 4.139 tỷ đồng. Nếu hoàn thành kế hoạch này, PTI sẽ chấm dứt chuỗi 3 năm suy giảm liên tiếp.

Về lợi nhuận trước thuế, xu hướng tiếp tục phân hóa, nhưng theo hướng thận trọng hơn ở một số doanh nghiệp lớn. Đơn cử, PVI đặt kế hoạch lãi trước thuế 1.243 tỷ đồng, giảm 14,9% so với năm 2025; PTI cũng dự kiến giảm 14,2%, xuống 320 tỷ đồng.

Ngược lại, nhiều doanh nghiệp đặt mục tiêu tăng trưởng tích cực như: MIC với 550 tỷ đồng, tăng 34,5%; DBV tăng lên 55 tỷ đồng, tương ứng tăng 34,5%. PJICO đặt mục tiêu khiêm tốn hơn, với tốc độ tăng trưởng 6%, ước đạt 324,5 tỷ đồng.

Đáng chú ý, BSH dù lên kế hoạch doanh thu giảm sâu, nhưng lợi nhuận trước thuế lại nỗ lực tăng mạnh lên 49,1 tỷ đồng, tăng 72,9% so với năm 2025, cho thấy xu hướng tái cơ cấu theo hướng ưu tiên hiệu quả.

Tăng trưởng đi kèm sàng lọc mạnh, doanh nghiệp top dưới “soán ngôi”

Kế hoạch kinh doanh năm 2026 của các doanh nghiệp được xây dựng trong bối cảnh ngành bảo hiểm phi nhân thọ dự báo tiếp đà tăng trưởng. Theo ước tính của Cục Quản lý, giám sát bảo hiểm (Bộ Tài chính), doanh thu phí bảo hiểm phi nhân thọ năm 2026 đạt khoảng 98.371 tỷ đồng, ghi nhận mức tăng trưởng cao 11,25%, cho thấy phân khúc này tiếp tục đóng vai trò động lực chính của thị trường.

Doanh thu phí bảo hiểm được dự báo duy trì đà tăng 2 con số, song đi kèm với quá trình sàng lọc mạnh. Đồng thời, khung pháp lý trong lĩnh vực bảo hiểm ngày càng hoàn thiện, đặt ra yêu cầu cao hơn về quản trị rủi ro và minh bạch hoạt động.

Tại báo cáo kết quả hoạt động của Hội đồng Quản trị năm 2025 và phương hướng nhiệm vụ năm 2026 trình Đại hội đồng cổ đông, Tổng Giám đốc PJICO Trần Anh Tuấn đánh giá, năm 2026 có nhiều khó khăn, nhưng cũng không ít thuận lợi, với động lực là mục tiêu tăng trưởng GDP 2 con số cùng giải pháp đột phá về thể chế và tăng mạnh đầu tư vào hạ tầng, công nghệ. Thị trường bảo hiểm phi nhân thọ được dự báo tiếp tục tăng trưởng ở mức cao (10 - 15%).

Từ đó, lãnh đạo PJICO cho rằng, Tổng công ty hoàn toàn có cơ hội để đạt được mục tiêu tăng trưởng nhanh, mặc dù áp lực cạnh tranh đến từ các đối thủ mới gia nhập thị trường và các đối thủ có chiến lược chiếm lĩnh thị trường rất mạnh mẽ.

Đề cập xu hướng cạnh tranh trong giai đoạn tới, Chủ tịch Hội đồng Quản trị Tập đoàn Bảo hiểm DBV Lê Tuấn Dũng cho rằng, cạnh tranh trong ngành đang có sự chuyển dịch rõ rệt từ yếu tố giá sang năng lực công nghệ và trải nghiệm khách hàng. Theo lãnh đạo DBV, thị trường đang chứng kiến cuộc "soán ngôi" của các doanh nghiệp nhóm dưới.

Cụ thể, thị phần của nhóm dẫn đầu, gồm các “ông lớn” như Bảo Việt, Bảo Minh, MIC, BIC có dấu hiệu thu hẹp do chậm thích ứng với những thay đổi nhanh của thị trường, qua đó, tạo cơ hội để các doanh nghiệp năng động hơn gia tăng thị phần.

Đặc biệt, các doanh nghiệp cạnh tranh bằng công nghệ, thay vì phí. "Thị trường đang chuyển dịch từ cuộc đua giảm phí, thường dẫn đến lỗ kỹ thuật, sang cuộc đua về trải nghiệm khách hàng" - lãnh đạo DBV nhìn nhận.

Theo đó, các đối thủ đang đầu tư mạnh vào giám định bồi thường tự động qua hình ảnh AI để rút ngắn thời gian xử lý; sử dụng dữ liệu hành vi để cá nhân hóa phí bảo hiểm, nhất là trong nghiệp vụ xe cơ giới. Kênh bancassurance (phân phối bảo hiểm qua ngân hàng) cũng tái cấu trúc, chuyển sang mô hình "tư vấn thực chất".

In bài viết

In bài viết