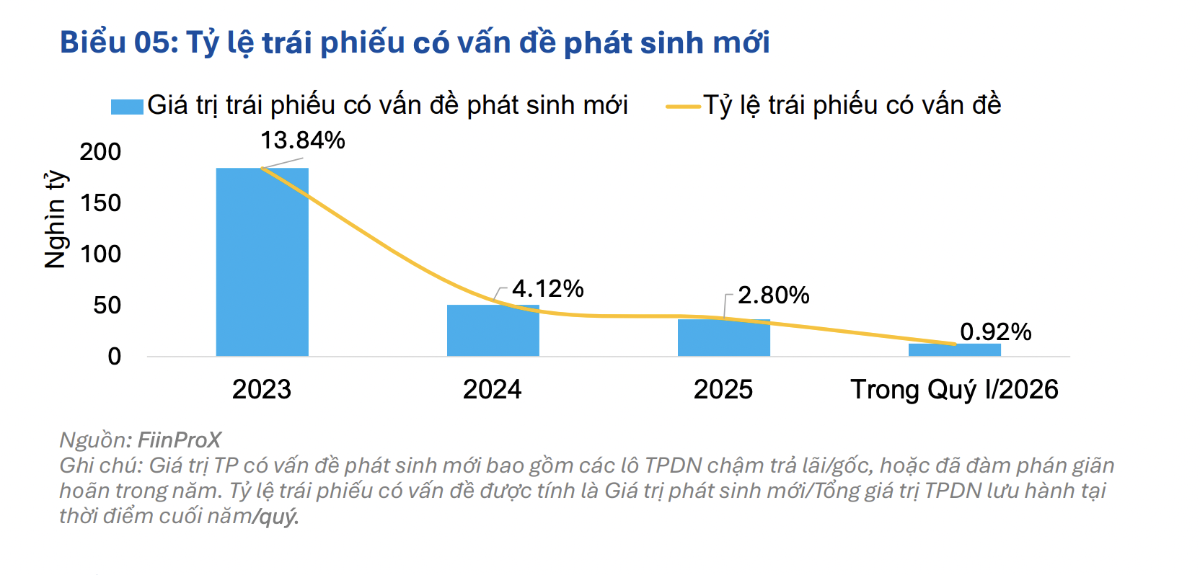

12,8 nghìn tỷ đồng trái phiếu có vấn đề trong quý 1/2026, chủ yếu ở nhóm Bất động sản

Tỷ lệ trái phiếu có vấn đề phát sinh mới đã giảm từ năm 2024, cho thấy khả năng trả nợ cũng như năng lực tài chính của các tổ chức phát hành đã cải thiện đáng kể trong các năm gần đây.

Tổng kết 3 tháng đầu năm, giá trị phát hành trái phiếu doanh nghiệp đạt 40,3 nghìn tỷ tăng 60,6% so với cùng kỳ năm ngoái, với phát hành riêng lẻ chiếm 64,5%, gấp 12,0 lần so với cùng kỳ và phát hành đại chúng chiếm 35,5% giảm -38,0% so với cùng kỳ, theo thống kê của FiinGroup.

Tương tự các năm trước, quý 1 thường là giai đoạn kém sôi động nhất do yếu tố mùa vụ, trước khi thị trường tăng tốc vào quý 2 và 3 khi nhu cầu sản xuất, triển khai dự án gia tăng, đồng thời các tổ chức tín dụng đẩy mạnh huy động để phục vụ tăng trưởng tín dụng và đảm bảo các chỉ tiêu an toàn thanh khoản.

Tuy nhiên, trong năm nay, bối cảnh lãi suất duy trì ở mức cao khi căng thẳng thanh khoản, hoạt động thị trường nhiều khả năng sẽ trầm lắng hơn ở cả khối doanh nghiệp sản xuất và ngân hàng.

Nguyên nhân chủ yếu đến từ xu hướng thận trọng của các nhà phát hành, khi chi phí huy động tăng lên và tác động trực tiếp đến lãi suất phát hành (thường được neo theo lãi suất tiền gửi kỳ hạn 12 tháng của nhóm ngân hàng Big 4). Do đó, doanh nghiệp sẽ chờ đợi tín hiệu rõ ràng hơn về điều hành lãi suất cũng như tình hình vĩ mô ảnh hưởng (đặc biệt là tình hình chiến sự Trung Đông) trước khi triển khai kế hoạch huy động.

Xét về cơ cấu phát hành trong quý, nhóm tổ chức phát hành phi ngân hàng có động thái phát hành mạnh với tổng giá trị đạt 28,4 nghìn tỷ (chiếm 70,4% tổng phát hành, gấp 3,9 lần so với cùng kỳ năm ngoái). Nhóm Bất động sản dẫn đầu trái phiếu của Công ty TNHH Đầu tư Marina Center có giá trị lên tới 10.196 tỷ đồng. Đợt phát hành này có kỳ hạn dài 10 năm với mức lãi suất bậc thang khá thấp từ 4% và có tài sản đảm bảo.

Đáng chú ý, kênh phát hành đại chúng vốn chủ yếu là nơi các ngân hàng phát hành, nhưng đã ghi nhận một số đợt phát hành trong quý 1 đến từ doanh nghiệp phi tài chính như Công ty CP Transimex, Công ty CP Xây dựng Coteccons, Công ty CP Nông nghiệp BAF. Điều này cho thấy doanh nghiệp đã bắt đầu xem xét đến kênh đại chúng để huy động vốn, khi các Nghị định 245 giúp định hình kênh này bắt đầu có hiệu lực tháng 9/2025.

Trong khi đó, ngân hàng, nhóm phát hành chính của thị trường, chỉ đóng góp 29,6% giá trị trong quý I/2026. Trong bối cảnh lãi suất tăng cao do áp lực từ nhu cầu tín dụng tăng mạnh (đặc biệt để phục vụ dịp lễ Nguyên Đán), các ngân hàng chủ yếu ưu tiên nguồn vốn linh hoạt (tiền gửi, vốn liên ngân hàng, OMO) để đáp ứng nhanh với tình hình thanh khoản căng thẳng, khiến hoạt động phát hành trái phiếu doanh nghiệp của nhóm này kém sôi động hơn.

Thị trường có 12,8 nghìn tỷ trái phiếu có vấn đề trong 3 tháng đầu năm (+6,3% so với cùng kỳ năm ngoái). Trong đó, 54,6% giá trị trái phiếu doanh nghiệp có vấn đề đến từ nhóm ngành Bất động sản, 43,4% từ ngành Năng lượng và phần còn lại đến từ Thương mại, dịch vụ.

Nhiều doanh nghiệp có trái phiếu doanh nghiệp vấn đề trong quý 1/2026, đặc biệt ngành Năng lượng, sở hữu sức khỏe tín dụng yếu trong nhiều năm và cùng trong hệ sinh thái tập đoàn với các tổ chức phát hành có trái phiếu doanh nghiệp vấn đề trước đó, do dòng tiền và lợi nhuận vẫn còn hạn chế trong giai đoạn tái cấu trúc lại bộ máy.

Tỷ lệ trái phiếu có vấn đề phát sinh mới đã giảm từ năm 2024, cho thấy khả năng trả nợ cũng như năng lực tài chính của các tổ chức phát hành đã cải thiện đáng kể trong các năm gần đây.

Tuy nhiên mặt bằng lãi suất tăng mạnh trong quý 1 và nhiều khả năng duy trì trong các quý tiếp theo có thể gây áp lực lên khả năng trả nợ, buộc nhà phát hành của các lô trái phiếu lãi suất thả nổi phải cân đối tài chính hoặc đàm phán với trái chủ nhằm giãn hoãn, chuyển đổi nghĩa vụ nợ.

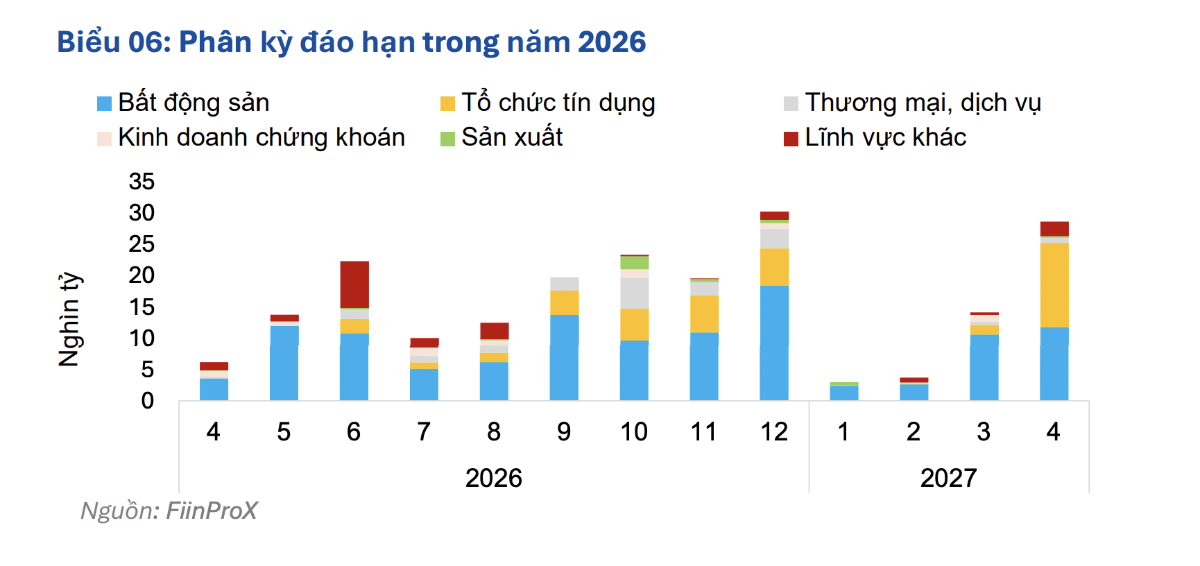

Áp lực đáo hạn thời gian tới rơi vào khoảng 42,2 nghìn tỷ trong quý 2 và 73,3 nghìn tỷ trong quý 3, với ngành Bất động sản chiếm tới hơn 57% giá trị đáo hạn.

In bài viết

In bài viết