Tìm cơ hội trong thị trường tháng 12

Thị trường đối mặt một số rủi ro cần theo dõi, như việc khối ngoại tiếp tục bán ròng, áp lực tỷ giá hiện hữu và xu hướng lãi suất có dấu hiệu tăng trở lại.

Ảnh minh họa.

Tháng 11/2025, VN-Index vận động trong trạng thái giằng co quanh vùng 1.630 – 1.690 điểm. Chỉ số có thời điểm điều chỉnh xuống dưới đường MA100 nhưng nhanh chóng hồi phục, khép lại tháng tại 1.691 điểm, tương ứng mức tăng 3,13%. Thanh khoản thị trường giảm tới 40% so với tháng trước, phản ánh tâm lý thận trọng của nhà đầu tư trong bối cảnh thiếu vắng các thông tin hỗ trợ.

Dòng tiền ghi nhận sự dẫn dắt của nhóm bất động sản, trong khi phần lớn các nhóm ngành còn lại có xu hướng giảm. Khối ngoại duy trì bán ròng nhưng quy mô đã thu hẹp, chủ yếu tập trung vào nhóm Tài chính như: STB, MBB, VCI…

Bước sang tháng 12/2025, trong báo cáo vừa công bố mới đây, Agriseco Research kỳ vọng VN-Index sẽ dao động trong vùng 1.700 – 1.750 điểm, kèm các nhịp rung lắc khi thị trường kiểm định mặt bằng giá mới.

Nhiều yếu tố vĩ mô được đánh giá có khả năng hỗ trợ xu hướng tăng trung hạn, gồm: khả năng FED cắt giảm lãi suất trong cuộc họp tháng 12; kỳ vọng kết quả kinh doanh quý 4/2025 tiếp tục duy trì đà tăng trưởng; kỳ họp Quốc hội kết thúc mở ra dư địa cho các chính sách điều hành mới; cùng với đó là loạt dự án hạ tầng quy mô lớn được khởi công trong tháng.

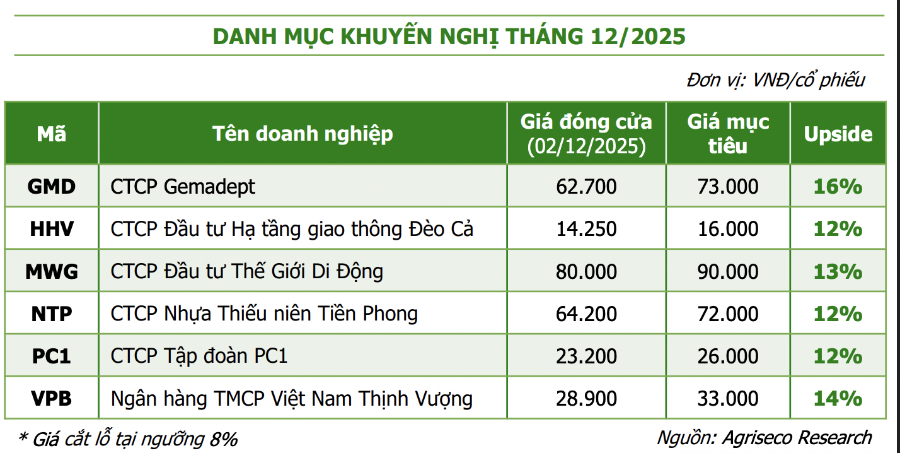

Tuy nhiên, thị trường vẫn đối mặt một số rủi ro cần theo dõi, như việc khối ngoại tiếp tục bán ròng, áp lực tỷ giá hiện hữu và xu hướng lãi suất có dấu hiệu tăng trở lại. Trên cơ sở đó, Agriseco Research công bố danh mục khuyến nghị tháng 12/2025, tập trung vào các cổ phiếu có định giá hợp lý, kỳ vọng kết quả kinh doanh quý 4/2025 tiếp tục cải thiện và hưởng lợi từ các chính sách hỗ trợ của Chính phủ.

GMD: Giá dịch vụ cảng duy trì đà tăng, kỳ vọng lợi nhuận từ thoái vốn. Trong quý 3/2025, giá dịch vụ xếp dỡ tại các cảng nước sâu ghi nhận mức tăng 5–10%, tạo động lực tích cực cho GMD – doanh nghiệp sở hữu công suất cảng nước sâu lớn nhất cả nước. Giá dịch vụ được kỳ vọng tiếp tục tăng theo lộ trình trong năm 2026.

GMD cũng có thể ghi nhận khoảng 200 tỷ đồng lợi nhuận từ việc thoái vốn mảng cao su. Doanh nghiệp đang trong quá trình đàm phán với các đối tác và có thể hoàn tất giao dịch trong thời gian tới. Lợi nhuận từ thoái vốn dự kiến được hạch toán trong năm 2026.

HHV: Nhiều dự án trọng điểm bước vào giai đoạn cuối. Một loạt dự án có giá trị hợp đồng lớn do HHV triển khai đang bám sát tiến độ, trong đó nhiều dự án tiến vào giai đoạn cuối, kỳ vọng hỗ trợ kết quả kinh doanh cuối năm 2025 và cả giai đoạn 2026.

Đáng chú ý, dự án cao tốc Hồ Chí Minh – Thủ Dầu Một – Chơn Thành đang được đàm phán ký hợp đồng, với giá trị sản lượng dự kiến khoảng 1.400 tỷ đồng. Đây sẽ là nguồn đóng góp quan trọng cho backlog giai đoạn 2026–2027.

MWG: Doanh thu duy trì mức cao kỷ lục. MWG ghi nhận doanh thu gần 17.000 tỷ đồng trong tháng 10/2025, chủ yếu nhờ sự bứt phá của mảng ICT với doanh số iPhone đạt mức kỷ lục. Đây cũng là tháng có doanh thu cao nhất năm của doanh nghiệp.

Sang tháng 11/2025, ban lãnh đạo ước tính doanh thu toàn chuỗi duy trì tương đương tháng trước, với mức tăng trưởng tích cực ở tất cả các mảng.

NTP: Sản lượng cải thiện nhờ thị trường Bất động sản phục hồi. Sản phẩm ống nhựa của NTP chủ yếu phục vụ nhu cầu dân sinh và thị trường bất động sản dân dụng. Với dự báo nguồn cung căn hộ tăng 20% trong quý IV/2025 so với cùng kỳ, doanh nghiệp được kỳ vọng tiếp tục cải thiện sản lượng bán hàng.

Ngoài ra, nhu cầu sửa chữa nhà cửa tăng cao vào cuối năm theo mùa vụ và do tác động của mưa bão trong quý 3/2025 cũng hỗ trợ sản lượng.

Cơ cấu tài chính của NTP ở mức lành mạnh, khi doanh nghiệp sở hữu gần 3.000 tỷ đồng tiền và các khoản tương đương tiền, chiếm hơn 40% tổng tài sản. NTP duy trì chính sách chi trả cổ tức đều đặn hằng năm, với dividend yield khoảng 5%.

PC1: Hai động lực tăng trưởng – bất động sản và thủy điện. Trong quý IV/2025, PC1 dự kiến bàn giao dự án Tháp Vàng – Gia Lâm, mang về khoảng 1.400 tỷ đồng doanh thu. Các dự án tại Định Công và Vĩnh Hưng sẽ tiếp tục bàn giao giai đoạn 2026–2028, với tổng doanh thu ước tính khoảng 5.000 tỷ đồng, trở thành động lực lợi nhuận quan trọng trong bối cảnh thị trường bất động sản có dấu hiệu phục hồi.

Mảng thủy điện: Điều kiện thủy văn tiếp tục thuận lợi nhờ pha La Nina kéo dài đến cuối năm 2025, trong khi xác suất El Nino đến giữa năm 2026 ở mức thấp. Yếu tố này hỗ trợ sản lượng và lợi nhuận thủy điện trong các quý tới.

Hai dự án thủy điện Bảo Lạc A và Thượng Hà đang triển khai đúng tiến độ và dự kiến phát điện trong quý 4/2026, nâng công suất lên 212 MW (tăng 25% so với hiện tại). Đây được xem là động lực tăng trưởng dài hạn của PC1.

In bài viết

In bài viết