4,2 tỷ lít bia được người Việt tiêu thụ trong năm 2018

Người Việt tiêu thụ 4,2 tỷ lít bia trong năm 2018, mức tiêu thụ này đã tăng 5% so với sản lượng thực tế 4 tỷ lít năm 2017.

Bia là đồ uống chiếm hơn 90% lượng đồ uống có cồn tiêu thụ tại Việt Nam. Mỗi năm, Việt Nam có thêm khoảng 1 triệu người đạt độ tuổi hợp pháp để uống đồ uống có cồn (18 tuổi). Đó là cơ sở để Euromonitor tin rằng còn nhiều dư địa để thị trường này tăng trưởng trong những năm tới.

.jpg)

Tổng lượng bia tiêu thụ (triệu lít) và tính theo đầu người (lít) tại Việt Nam.

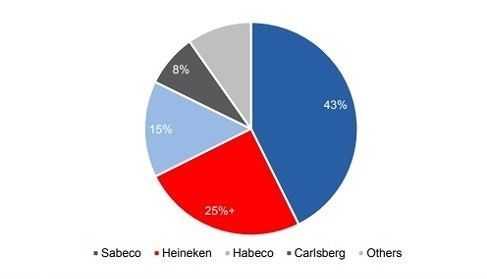

4 “ông lớn” phân chia thị phần

Thị trường bia Việt Nam có quy mô 4,2 tỷ lít tiêu thụ trong năm 2018, theo ước tính của Công ty Chứng khoán Bản Việt (VCSC). Mức tiêu thụ này tăng 5% trong năm 2018 so với sản lượng thực tế năm 2017 là 4 tỷ lít theo công bố của Hiệp hội Bia-Rượu-NGK Việt Nam (VBA).

Thị trường bia của Việt Nam được thống trị bởi nhóm “big 4”, bao gồm Sabeco, Habeco, Carlsberg Việt Nam (chủ yếu đến từ Nhà máy Bia Huế, nằm ở miền Trung) và Công ty TNHH Bia Heineken Việt Nam.

Với Sabeco, Habeco và Carlsberg là các công ty hàng đầu lần lượt tại các khu vực miền Nam, miền Bắc và miền Trung. Trong khi đó, Heineken có sự hiện diện mạnh mẽ tại miền Nam.

Dựa theo thông tin công bố từ các công ty này, ước tính rằng nhóm 4 ông lớn chiếm khoảng 90% tổng sản lượng bia trong năm 2018. Phần còn lại của thị trường thuộc về các công ty nước ngoài như Sapporo và AB InBev, cũng như các công ty bia nhỏ trong nước như Masan (bia Sư tử trắng).

Sabeco và Habeco với xuất phát điểm ban đầu là DNNN, trong khi nhà máy bia Huế gốc là một công ty liên doanh (cơ cấu 50- 50%) giữa chính quyền địa phương và Carlsberg.

Thị trường miền Nam tiêu thụ lượng bia lớn nhất, tiếp đến là thị trường miền Bắc và miền Trung. Diễn biến này giải thích cho thị phần trên toàn quốc giữa 3 công ty trên.

Cơ cấu thị phần sản lượng của ngành bia Việt Nam (2018).

Biến động thị phần giữa các “ông lớn”

Heineken liên tục ghi nhận tăng trưởng doanh thu 2 chữ số mỗi năm tại Việt Nam kể từ năm 2012. Theo công bố từ Heineken, Công ty TNHH Nhà máy Bia Heineken Việt Nam ghi nhận CAGR doanh thu 14% trong giai đoạn 2012-2015.

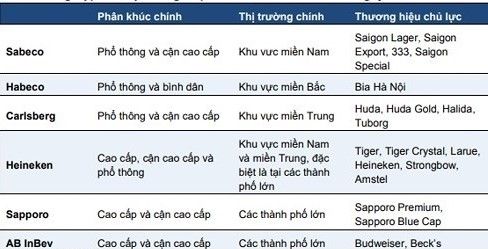

Tổng hợp các thị trường và phân khúc chính của các công ty lớn.

Sabeco ghi nhận CAGR sản lượng 6% trong giai đoạn 2012-2018, tương đương với tăng trưởng chung của ngành; diễn biến tích cực trong quý 4/2018. Thị phần của Sabeco đạt đỉnh năm 2015 khoảng 45% và giảm còn 43% trong năm 2018.

Tuy nhiên, theo ban lãnh đạo công ty, thị phần của công ty, sau khi đã tiếp tục giảm trong 6 tháng 2018, đã phục hồi trong quý 4/2018 với tăng trưởng 1,9 điểm % so với quý 3/2018 nhờ các hoạt động marketing hiệu quả hơn.

Trong khi đó, Habeco đã liên tục mất thị phần kể từ năm 2015 với mức giảm từ khoảng 21% năm 2015 còn gần 15% trong năm 2018.

Với Carlsberg, công ty công bố sản lượng ở Việt Nam đi ngang trong năm 2015, bị ảnh hưởng tiêu cực bởi sự thay đổi trong ban lãnh đạo cũng như yếu tố mùa vụ trong năm 2017, và giảm trong năm 2018.

In bài viết

In bài viết