Triển vọng thị trường trái phiếu doanh nghiệp nửa cuối năm

Luật sửa đổi, bổ sung một số điều Luật Doanh nghiệp siết điều kiện phát hành trái phiếu riêng lẻ của doanh nghiệp...

Song triển vọng thị trường phát hành mới trái phiếu doanh nghiệp (TPDN) vẫn được dự báo tích cực.

Thống kê thị trường trái phiếu tháng 6/2025 ghi nhận giá trị phát hành theo tháng cao nhất kể từ năm 2022, đạt 94 nghìn tỷ đồng, tăng 36% so với tháng trước, tiếp nối xu hướng của tháng 5, trong đó hơn 80% là trái phiếu phát hành riêng lẻ của các ngân hàng.

Sôi động trái phiếu ngân hàng

Tính đến cuối tháng 6/2025, các ngân hàng, như ACB, MBBank và Techcombank đã hoàn thành khoảng 50% kế hoạch phát hành trái phiếu năm 2025, phần còn lại sẽ tiếp tục được triển khai trong nửa cuối năm. Ở khối doanh nghiệp phi tài chính, ngành bất động sản nhà ở chiếm thị phần lớn, trong đó Vingroup và các công ty liên quan chiếm 81% lượng phát hành. Lũy kế nửa đầu năm 2025, tổng giá trị phát hành mới đạt 265,7 ngàn tỷ đồng, tăng 72,3% so với cùng kỳ năm 2024.

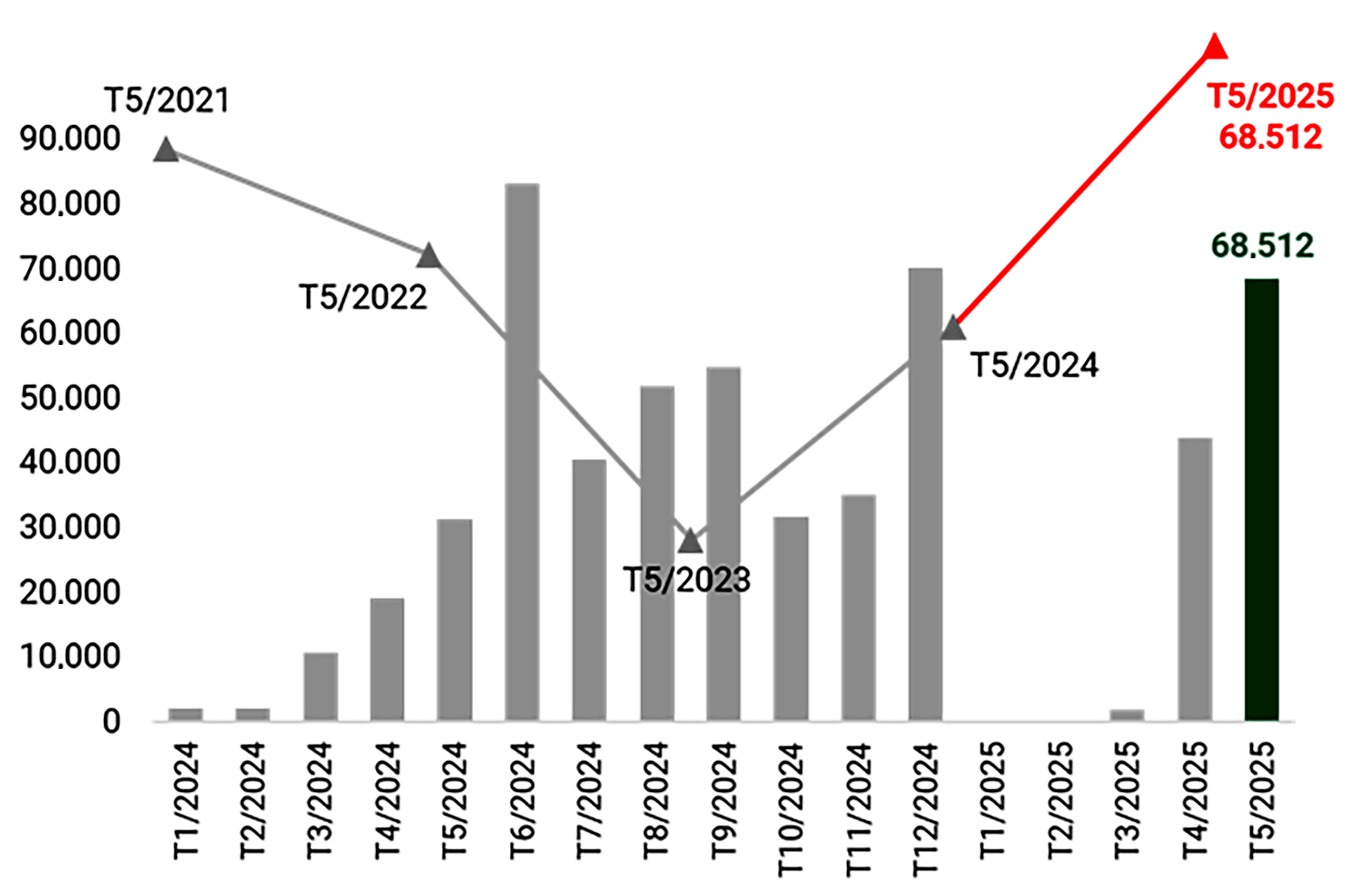

Thị trường trái phiếu riêng lẻ sôi động trong tháng 5/2025. Đvt: tỷ đồng

Ông Nguyễn Quang Thuân, CEO FiinRatings nhìn nhận, với tốc độ này thì năm nay tổng giá trị huy động qua kênh TPDN sẽ đạt trên nửa triệu tỷ đồng - tức là chỉ kém đỉnh cao năm 2021 với hơn 700 nghìn tỷ đồng.

Cũng theo ông Thuân, về cơ cấu phát hành thì trái phiếu ngân hàng chiếm phần lớn với 75% trong tổng giá trị phát hành nửa đầu năm 2025, tức 199,3 nghìn tỷ đồng. Trong bối cảnh tăng trưởng tín dụng cao (9,9% trong nửa đầu năm 2025), các ngân hàng thương mại (NHTM) phải đẩy mạnh phát hành tăng vốn cấp 2 thông qua kênh trái phiếu. Sở dĩ như vậy do tăng trưởng huy động tiền gửi chậm lại một phần do chủ trương giữ lãi suất huy động thấp trong khi NHTM vẫn phải đảm bảo tỷ lệ LDR và Hệ số sử dụng vốn ngắn hạn cho vay trung - dài hạn.

Việc các NHTM tích cực phát hành trái phiếu, một mặt khác cho thấy khối phi tài chính, ngoại trừ những doanh nghiệp lớn vẫn tập trung nhóm bất động sản, có sự bắt nhịp trở lại với thị trường TPDN, thì những doanh nghiệp các lĩnh vực khác chưa thực sự tận dụng được kênh này.

Một chuyên gia cũng cho rằng theo diễn biến và cấu trúc phát hành, luật quy định doanh nghiệp phát hành trái phiếu riêng lẻ phải có nợ phải trả (gồm giá trị trái phiếu dự kiến phát hành) không vượt quá 5 lần vốn chủ sở hữu - thông thường sẽ có đối tượng điều chỉnh các doanh nghiệp sử dụng đòn bẩy tài chính lớn như bất động sản, công nghiệp hay tập đoàn đa ngành… Do đó, về cơ bản, điều đó sẽ không ảnh hưởng đến hoạt động phát hành sơ cấp trong thời gian tới.

Triển vọng tích cực

Ông Nguyễn Quang Thuân cho rằng điểm có phần tích cực khác cần đánh giá là trong tổng số 137 nghìn tỷ đồng (chỉ tính tiền gốc và chưa tính chi phí lãi vay dự kiến) giá trị TPDN dự kiến đáo hạn vào nửa cuối 2025, thì con số đến hạn của trái phiếu bất động sản ở quy mô không còn quá lớn (63 nghìn tỷ đồng - chỉ tính phần gốc phải trả). Với những tháo gỡ pháp lý, bao gồm cả cho chủ đầu tư có khối lượng sắp đáo hạn lớn là NVL, rủi ro này đã được tính.

Ông Nguyễn Thế Minh, Giám đốc Phân tích Chứng khoán Yuanta Việt Nam đánh giá, triển vọng thị trường TPDN nửa cuối năm sẽ tích cực hơn trên đà phát hành hiện tại, đặc biệt có thể là một kênh lựa chọn cho nhà đầu tư trong bối cảnh lãi suất tiết kiệm vẫn giữ mặt bằng thấp, tính minh bạch và chất lượng hàng hóa đảm bảo.

“Các doanh nghiệp bất động sản hiện tại đang có nợ trái phiếu lớn sẽ khó có khả năng phát hành mới để đáo hạn trái phiếu nợ cũ, trừ khi có các dự án mới để thế chấp bảo đảm đợt phát hành mới.

rong khi đó, một tín hiệu tích cực nữa là trái phiếu ra công chúng cũng đang được nâng dần tỷ lệ. Tôi cho rằng nửa cuối năm nay, thị trường sơ cấp vẫn sẽ tập trung vào các tổ chức phát hành mới là các ngân hàng đang cần vốn dài hạn hơn so với các lĩnh vực khác và qua đó bổ sung vốn, đảm bảo các chỉ tiêu nhằm mở rộng cho vay. Hệ thống ngân hàng hiện cũng đang tích cực cải thiện chất lượng tài sản, đặc biệt sẽ thuận lợi hơn khi Luật các TCTD sửa đổi có hiệu lực, do đó thanh khoản trái phiếu cũng sẽ tích cực”, ông Minh nhận định.

Ngoài ra, ông Minh cho rằng, do sự rõ ràng hơn của thị trường và nhà đầu tư cẩn trọng, khi việc phát hành mới đảo nợ cũ không còn chồng chéo như trước đây, tín hiệu tích cực đi cùng với thị trường BĐS khởi sắc hơn, những chủ đầu tư còn nợ trái phiếu đến kỳ đáo hạn theo năm là chủ đầu tư sử dụng dòng tiền bán hàng để trả nợ trái phiếu.

In bài viết

In bài viết