Xu hướng truyền thông ngành bất động sản Việt Nam quý II/2025: Cuộc đua giữ nhiệt, Vinhomes duy trì lợi thế

Theo báo cáo nghiên cứu và tổng hợp từ Vibiz trong quý II/2025, thị trường truyền thông ngành bất động sản tại Việt Nam tiếp tục sôi động với sự cạnh tranh quyết liệt giữa các “ông lớn”. Những thương hiệu như Vinhomes (Công ty Cổ phần Vinhomes), Phú Mỹ Hưng (Công ty TNHH Phát Triển Phú Mỹ Hưng), Sunshine Group (Tập đoàn Sunshine Group), Novaland (Công ty Cổ phần Tập đoàn Đầu tư Địa ốc No Va), Đất Xanh Group (Công ty Cổ phần Tập đoàn Đất Xanh), Hado Group (Tập đoàn Hà Đô), Tập đoàn Khang Điền và CEN Group (CTCP Tập Đoàn Thế Kỷ) vẫn không ngừng đẩy mạnh các hoạt động truyền thông trên đa nền tảng. Bằng việc khai thác tối đa mạng xã hội, các website chuyên ngành, cùng những chiến dịch tiếp thị số sáng tạo, các doanh nghiệp này tiếp tục mở rộng khả năng tiếp cận khách hàng và tăng cường dấu ấn thương hiệu trên thị trường đầy tính cạnh tranh. Vinhomes một lần nữa khẳng định vị thế dẫn đầu nhờ chiến lược truyền thông hiệu quả, bền vững và khả năng tạo ra sức lan tỏa mạnh mẽ.

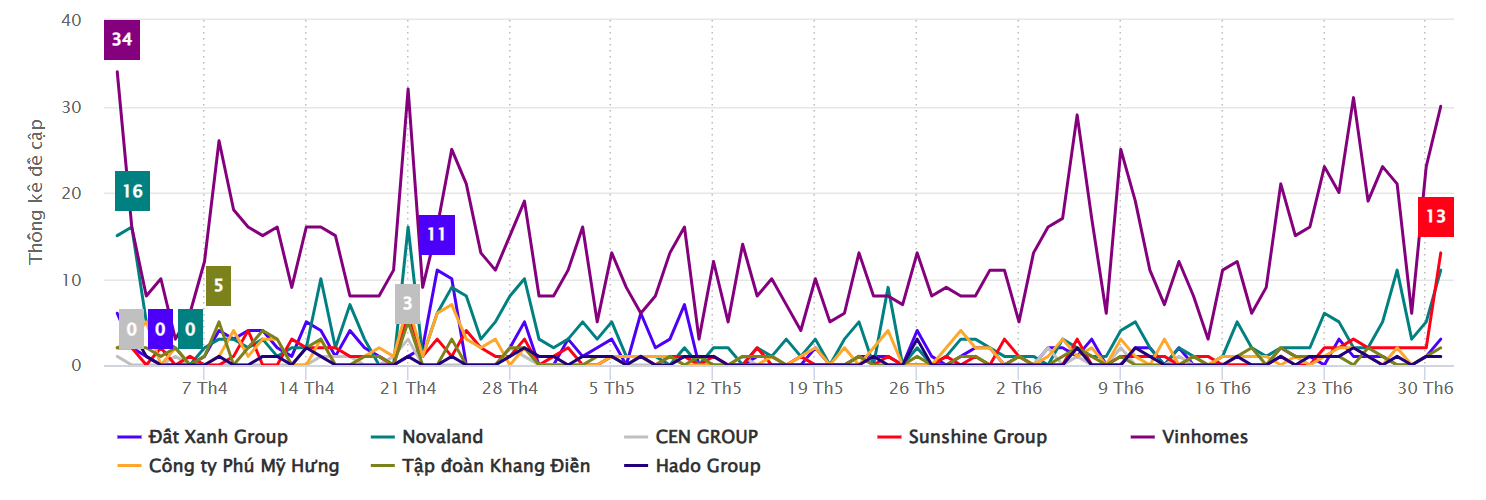

Tổng quan về lượng đề cập trong quý

Trong quý II/2025, Vinhomes tiếp tục giữ vững vị trí số một trên bản đồ truyền thông ngành bất động sản với tỷ lệ đề cập áp đảo 59,37%, khẳng định sức hút mạnh mẽ và mức độ quan tâm vượt trội từ thị trường. Theo sau là Novaland với 14,95%, thể hiện nỗ lực duy trì sự hiện diện ổn định trong bối cảnh cạnh tranh khốc liệt. Đất Xanh Group đứng ở vị trí thứ ba với 7,33%, tiếp tục củng cố tên tuổi nhưng vẫn duy trì khoảng cách đáng kể so với hai thương hiệu dẫn đầu. Nhóm các doanh nghiệp khác như Phú Mỹ Hưng và Sunshine Group cho thấy nỗ lực gia tăng nhận diện nhưng tỷ lệ đề cập vẫn khiêm tốn (khoảng 5%). Trong khi đó, Tập đoàn Khang Điền, Hado Group và CEN Group hiện diện khá mờ nhạt với tỷ lệ đề cập lần lượt chỉ chiếm 3,79%, 2,21% và 1,23%, phản ánh thách thức trong việc bứt phá về truyền thông so với các đối thủ lớn hơn.

Thống kê lượng đề cập

(Nguồn: Vibiz Monitoring, quý II/2025)

Đánh giá sức ảnh hưởng truyền thông trên mạng xã hội (MXH) và ngoài MXH

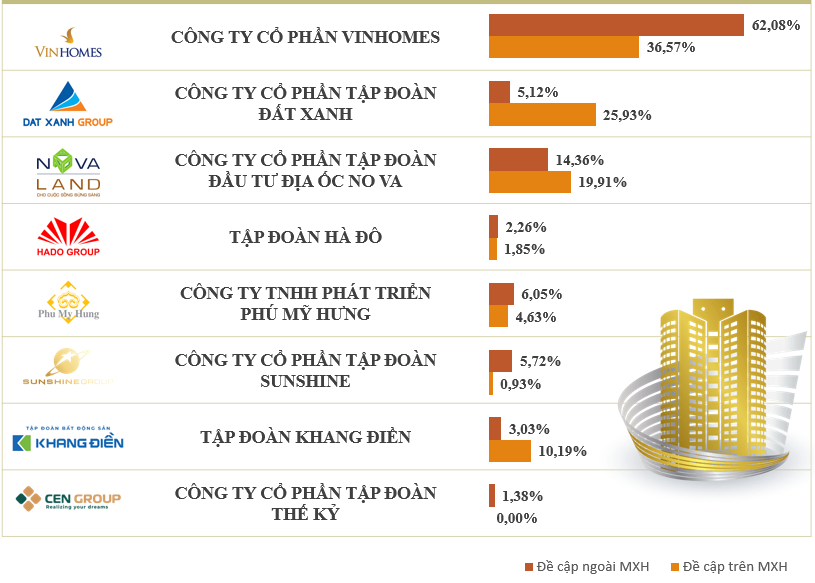

Trong quý II/2025, các thương hiệu bất động sản tại Việt Nam tiếp tục thể hiện sự chênh lệch rõ rệt giữa mức độ hiện diện trên mạng xã hội (MXH) và ngoài MXH. Trên MXH, Vinhomes dẫn đầu với tỷ lệ đề cập 36,57%, khẳng định vị thế vững chắc và khả năng thu hút cao trên môi trường số. Theo sau là Đất Xanh Group với 25,93%, thể hiện mức độ quan tâm lớn từ cộng đồng mạng. Novaland đứng thứ ba với 19,91%, trong khi Tập đoàn Khang Điền cũng ghi nhận sự hiện diện nổi bật với 10,19%, cho thấy thương hiệu này vẫn duy trì sức hút nhất định trên các nền tảng số. Các thương hiệu khác như Phú Mỹ Hưng, Hado Group và Sunshine Group có tỷ lệ đề cập lần lượt là 4,63%, 1,85% và 0,93%, phản ánh sự hiện diện còn hạn chế trên kênh MXH. Đáng chú ý, CEN Group hoàn toàn vắng bóng trên MXH.

Ngoài MXH, Vinhomes tiếp tục khẳng định sức mạnh với tỷ lệ đề cập vượt trội 62,08%, chứng minh sự phủ sóng mạnh mẽ trên các kênh truyền thông truyền thống. Novaland vươn lên vị trí thứ hai với 14,36%, theo sau là Phú Mỹ Hưng chiếm 6,05% và Sunshine Group chiếm 5,72%. Trong khi đó, Đất Xanh Group, mặc dù nổi bật trên MXH, lại khiêm tốn hơn ngoài MXH với tỷ lệ chỉ 5,12%. Tập đoàn Khang Điền, Hado Group và CEN Group có tỷ lệ đề cập ngoài MXH lần lượt là 3,03%, 2,26% và 1,38%, phản ánh mức độ hiện diện khá khiêm tốn so với nhóm dẫn đầu.

Lượng đề cập trên MXH và ngoài MXH

(Nguồn: Vibiz Monitoring, quý II/2025)

Lượng tương tác

Lượng chia sẻ, like và bình luận có liên quan

(Nguồn: Vibiz Monitoring, quý II/2025)

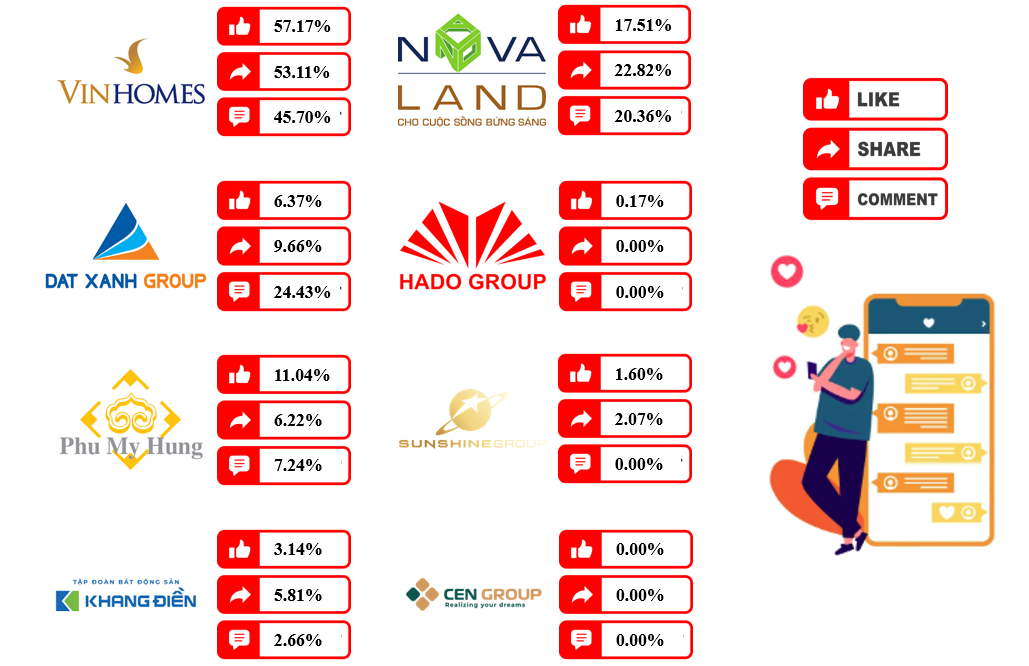

Trong quý II/2025, các thương hiệu bất động sản tại Việt Nam cho thấy bức tranh tương tác sôi động nhưng không đồng đều. Vinhomes tiếp tục khẳng định vị thế dẫn đầu với sức hút áp đảo trên cả ba chỉ số like, chia sẻ và bình luận. Novaland và Phú Mỹ Hưng cũng nổi lên như những điểm sáng với mức độ tương tác khả quan, trong khi phần lớn các thương hiệu còn lại như Đất Xanh Group, Tập đoàn Khang Điền, Hado Group, Sunshine Group và CEN Group vẫn gặp nhiều khó khăn trong việc tạo ra sự lan tỏa và thu hút thảo luận trên mạng xã hội.

Xét về lượng like

Vinhomes dẫn đầu tuyệt đối với 57,17%, khẳng định sức hút mạnh mẽ và khả năng thu hút người dùng ấn tượng. Ở vị trí thứ hai, Novaland đạt 17,51%, tiếp đó là Phú Mỹ Hưng với 11,04%, cho thấy nỗ lực duy trì sự quan tâm từ cộng đồng mạng. Các thương hiệu còn lại như Đất Xanh Group (6,37%), Tập đoàn Khang Điền (3,14%) và Sunshine Group (1,60%) chỉ chiếm tỷ lệ rất khiêm tốn. Trong khi đó, Hado Group (0,17%) và CEN Group (0,00%) phản ánh mức độ hiện diện còn rất mờ nhạt.

Xét về lượng chia sẻ

Ở chỉ số chia sẻ, Vinhomes tiếp tục là thương hiệu nổi bật nhất với 53,11%, có thể thấy nội dung liên quan đến thương hiệu này có khả năng lan tỏa mạnh mẽ. Novaland đứng thứ hai với 22,82%, trong khi Đất Xanh Group (9,66%) và Phú Mỹ Hưng (6,22%) theo sau với mức độ lan tỏa ở mức trung bình. Tập đoàn Khang Điền ghi nhận 5,81%, cho thấy một phần nội dung vẫn tạo được sức hấp dẫn nhất định. Trái lại, Sunshine Group (2,07%), Hado Group và CEN Group (0,00%) chưa tạo ra sức bật đủ lớn để người dùng sẵn sàng chia sẻ.

Xét về chỉ số bình luận

Ở khía cạnh bình luận, Vinhomes tiếp tục vượt trội với 45,70%, cho thấy mức độ thảo luận sôi nổi và sức ảnh hưởng mạnh mẽ trên nền tảng số. Đất Xanh Group gây bất ngờ khi vươn lên vị trí thứ hai với 24,43%, vượt qua Novaland với 20,36%. Phú Mỹ Hưng chỉ đạt 7,24%, trong khi Tập đoàn Khang Điền dừng lại ở mức 2,66%, phản ánh mức độ quan tâm còn hạn chế. Đáng chú ý, Hado Group, Sunshine Group và CEN Group không ghi nhận bất kỳ lượt bình luận nào, phản ánh những thách thức lớn trong việc thúc đẩy tương tác và tạo ra các cuộc thảo luận liên quan đến thương hiệu.

Sắc thái thảo luận của cộng đồng

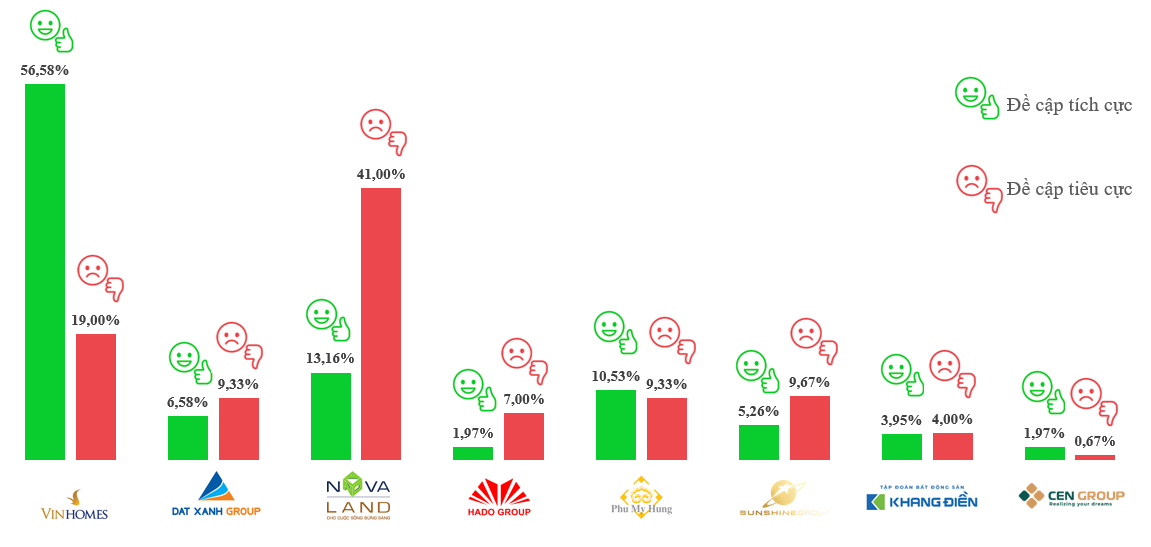

Xét về đề cập tích cực, Vinhomes tiếp tục chứng tỏ sức mạnh áp đảo khi chiếm tới 56,58% tổng lượt thảo luận tích cực, khẳng định vị thế vững chắc và hình ảnh thương hiệu được cộng đồng đánh giá cao. Đứng thứ hai là Novaland với 13,16%, trong khi Phú Mỹ Hưng đạt 10,53%, phản ánh những nỗ lực củng cố hình ảnh đang mang lại kết quả nhất định. Các thương hiệu như Đất Xanh Group (6,58%), Sunshine Group (5,26%) và Tập đoàn Khang Điền (3,95%) có tỷ lệ tích cực khiêm tốn hơn, phản ánh mức độ hiện diện và thảo luận hạn chế. Đáng chú ý, Hado Group và CEN Group đều dừng ở mức thấp, cùng đạt 1,97%, hai thương hiệu này chưa tạo được nhiều dấu ấn tích cực trong mắt công chúng.

Ở chiều tiêu cực, bức tranh phản ánh những thách thức truyền thông rõ nét hơn. Novaland dẫn đầu với 41,00% đề cập tiêu cực, cho thấy doanh nghiệp đang đối mặt với nhiều tin tức tiêu cực cần được xử lý như: Novaland có thể lỗ tiếp năm nay; Tập đoàn Novaland không đủ tiền trả nợ; Cổ đông lớn Novaland ồ ạt bán cổ phiếu, lãnh đạo khẳng định không tháo chạy... Vinhomes dù có tỷ lệ tích cực cao nhưng vẫn ghi nhận 19,00% đề cập tiêu cực, phần nào phản ánh quy mô và sức ảnh hưởng lớn đồng thời đi kèm với mức độ giám sát chặt chẽ từ cộng đồng. Các thương hiệu như Sunshine Group (9,67%), Đất Xanh Group và Phú Mỹ Hưng (cùng 9,33%) cũng có mức tiêu cực tương đối cao. Ngược lại, Tập đoàn Khang Điền (4,00%), Hado Group (7,00%) và CEN Group (0,67%) có tỷ lệ tiêu cực thấp hơn, nhưng điều này phần nào đến từ mức độ đề cập tổng thể còn hạn chế.

Tỷ lệ đề cập tích cực của các thương hiệu

(Nguồn: Vibiz Monitoring, quý II/2025)

(Nguồn: Vibiz Monitoring, quý II/2025)

Nhìn tổng thể, thị trường bất động sản Việt Nam trong quý II/2025 tiếp tục cho thấy sự phân tầng rõ nét giữa các thương hiệu về mức độ hiện diện, tương tác và sắc thái thảo luận trên truyền thông. Vinhomes giữ vững vị thế dẫn đầu với lượng đề cập áp đảo và khả năng lan tỏa vượt trội, song đồng thời cũng ghi nhận tỷ lệ phản hồi tiêu cực đáng kể, đặt ra yêu cầu điều chỉnh thông điệp truyền thông để giảm áp lực dư luận. Novaland và Phú Mỹ Hưng nổi lên như những thương hiệu nhận được nhiều thảo luận tích cực nhưng vẫn đối mặt với không ít thách thức về hình ảnh. Ngược lại, Đất Xanh Group, Tập đoàn Khang Điền cùng các doanh nghiệp khác như Sunshine Group, Hado Group và CEN Group cần đẩy mạnh chiến lược nội dung và gia tăng hiện diện trên các nền tảng số nhằm nâng cao mức độ nhận diện và gắn kết với khách hàng mục tiêu.

In bài viết

In bài viết