Cơ hội và thách thức mới với thị trường bán lẻ Việt Nam

Việt Nam được đánh giá là một trong những thị trường bán lẻ năng động và hấp dẫn trong khu vực châu Á và trên thế giới. Xu hướng mở cửa thị trường theo các cam kết hiệp định thương mại tự do song phương và đa phương cùng với sự tham gia ngày càng nhiều của các nhà bán lẻ lớn trên thế giới tại Việt Nam đã và đang tạo ra những cơ hội, thách thức lớn đối với doanh nghiệp trong nước.

Vài đánh giá về thị trường bán lẻ Việt Nam

Sau khi Việt Nam gia nhập Tổ chức Thương mại thế giới (WTO), thị trường bán lẻ đã mở cửa hoàn toàn, những thay đổi tích cực của thị trường đã tác động lớn đến tiêu dùng của người dân cũng như phương thức phân phối sản phẩm của các nhà sản xuất, cung cấp.

Ảnh minh họa. Nguồn: internet.

Điều này được thể hiện trong Chỉ số phát triển bán lẻ toàn cầu (GRDI) được ghi nhận bởi tập đoàn Tư vấn thị trường AT Kearney (Mỹ) - Nghiên cứu xếp hạng 30 thị trường bán lẻ hấp dẫn nhất thế giới, dựa trên cơ sở điều tra, khảo sát các nhà phân phối, bán lẻ hàng đầu thế giới.

Năm 2008, Việt Nam lần đầu tiên trở thành thị trường bán lẻ hấp dẫn nhất trong số các thị trường mới nổi, sau đó tụt xuống vị trí thứ 5 vào năm 2009, thứ 14 năm 2010, vị trí 23 năm 2011 và vị trí 28 năm 2014. Hiện nay, Việt Nam đã lọt khỏi top 30 thị trường bán lẻ hấp dẫn nhất thế giới.

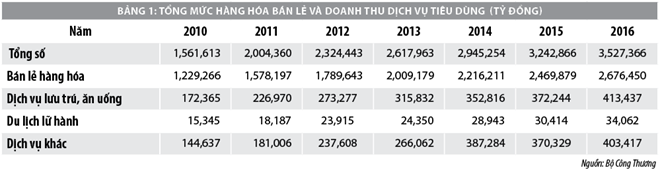

Theo số liệu của Tổng cục Thống kê, tăng trưởng bình quân của tiêu dùng cá nhân là 10,5%/năm, từ đó, tổng mức hàng hóa bán lẻ và doanh thu dịch vụ tiêu dùng cũng tăng dần qua các năm với tỷ lệ tăng bình quân là 15,5%/năm. Cụ thể:

Quy mô thị trường bán lẻ tăng nhanh từ 70 tỷ USD năm 2010 lên đến 158 tỷ USD năm 2016. Kênh bán lẻ hiện đại ở Việt Nam hiện chiếm khoảng 25% thị phần, thấp hơn so với các nước trong khu vực như Philippines là 33%, Thái Lan là 34%, Trung Quốc là 51%, Malaysia là 60% và Singapore lên đến 90%.

Thị trường bán lẻ Việt Nam tăng mạnh với nhiều hình thức khác nhau, đặc biệt là hình thức bán lẻ hiện đại như các siêu thị, trung tâm mua sắm, trung tâm thương mại rộng lớn.

Bên cạnh đó, các cửa hàng, hộ kinh doanh cá thể, gánh hàng rong cũng ngày càng phát triển. Hiện nay, cả nước có khoảng 800 siêu thị, trung tâm mua sắm và 150 trung tâm thương mại, gần 9.000 khu chợ và 2,2 triệu hộ kinh doanh bán lẻ trên khắp mọi miền.

Các DN trong nước chiếm phần lớn thị trường bán lẻ Việt Nam như: Hệ thống kinh doanh tổng hợp có Co.op Mart, Vinmart, Fivimart, SaigonCoop, SatraMart, Hapromart… Ngoài ra, thị trường còn có sự tham gia của các nhà bán lẻ nổi tiếng nước ngoài.

Trong năm 2016, một số thương vụ đầu tư lớn vào Việt Nam như: Aeon đầu tư 500 triệu USD xây dựng hệ thống siêu thị, trung tâm mua sắm; Tập đoàn TCC Holdings của Thái Lan mua lại Metro Cash và Carry Việt Nam với giá 655 triệu EUR; Tập đoàn Central Group của Thái Lan mua lại Big C với giá 1,4 tỷ USD. Trong năm 2017, 7 Eleven và một số nhà phân phối hàng đầu thế giới sẽ mở cửa hàng đầu tiên tại Việt Nam.

Theo dự báo của Viện Nghiên cứu Thương mại (Bộ Công Thương), giai đoạn 2016 - 2020, tốc độ tăng trưởng thương mại bán lẻ của Việt Nam sẽ đạt 11,9%/năm, quy mô thị trường khoảng 179 tỷ USD vào năm 2020, trong đó bán lẻ hiện đại chiếm trên 45% so với mức 25% của năm 2016. Đến năm 2020, theo quy hoạch, cả nước sẽ có khoảng 1.200 - 1.500 siêu thị, 180 trung tâm thương mại, 157 trung tâm mua sắm.

Thống kê cho thấy, tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng trong nước trong giai đoạn 2007-2016 tăng trung bình khoảng 20%/năm, (gần 7 lần từ khi Việt Nam vào WTO).

Theo Bộ Công Thương, thị phần bán lẻ hiện đại chỉ mới chiếm khoảng 25% tổng mức bán lẻ; Các siêu thị, trung tâm thương mại hầu hết tập trung tai các thành phố lớn và khu vực nội thành, khu vực nông thôn và ngoại thành còn bỏ ngỏ rất nhiều. Đối thủ cạnh tranh bán lẻ của các DN Việt Nam chưa nhiều. Theo dự báo, thị trường bán lẻ hàng thực phẩm sẽ phát triển mạnh đến năm 2020 với sức tiêu thụ tăng bình quân 5%/năm.

Với dự báo đó, Bộ Công Thương đã xếp ngành công nghiệp thực phẩm vào nhóm ngành đang có lợi thế cạnh tranh và có định hướng, chiến lược phát triển trên cơ sở sử dụng công nghệ tiên tiến, hiện đại, khai thác, sử dụng tối đa nguyên liệu trong nước, tạo sản phẩm đa dạng, đảm bảo vệ sinh an toàn thực phẩm theo tiêu chuẩn Việt Nam và quốc tế, có khả năng cạnh tranh cao để hình thành ngành kinh tế mạnh, hội nhập vững chắc trong khu vực và thế giới.

Những thách thức đặt ra

Từ ngày 01/01/2009, Việt Nam đã mở cửa gần như hoàn toàn thị trường bán lẻ trong nước cho các nhà cung cấp nước ngoài. Điều này đồng nghĩa với sự cạnh tranh tăng lên rất nhiều và thị trường bán lẻ Việt Nam đã có sự thay đổi về chất.

Trong thời gian ngắn, hệ thống phân phối hiện đại ở Việt Nam đã phát triển nhanh chóng, với hơn 700 siêu thị và trung tâm mua sắm thì nhà bán lẻ nước ngoài chiếm đến 40%, 125 trung tâm thương mại thì khu vực có vốn đầu tư nước ngoài chiếm 25%.

Số lượng cửa hàng của một số thương hiệu lớn đã tăng nhanh, trong năm 2016, Vinmart: 1.000, Circle K: 200, Familly mart 73, vinmart: 36, Big C: 32, Fivimart: 30… đặt các DN bán lẻ trong nước trước những thách thức to lớn như: tăng cường năng lực cạnh tranh, sử dụng các công cụ được phép để bảo vệ tốt nhất lợi ích của người tiêu dùng.

Thị trường bán lẻ Việt Nam còn nhiều khiếm khuyết, thiếu tính liên kết giữa các lực lượng tham gia thị trường bán lẻ.

Hệ thống chuỗi siêu thị, cửa hàng bán lẻ thiếu tính chuyên nghiệp từ công nghệ quản trị chuỗi, tổ chức trưng bày hàng hóa, giá cả thiếu cạnh tranh, nguồn hàng chưa phong phú, đa dạng, mức độ kiểm soát chất lượng hàng hóa chưa đáp ứng được yêu cầu, mạng lưới chưa rộng khắp và tương xứng với nhu cầu của khách hàng.

Thói quen của người tiêu dùng cũng là thách thức lớn đối với các DN bán lẻ. Bên cạnh đó, các DN bán lẻ trong nước còn gặp phải nhiều vướng mắc từ chính sách và thực thi chính sách của Nhà nước. Các DN bán lẻ nước ngoài thường được ưu ái hơn khi cần mặt bằng kinh doanh.

Một số quy định chưa bình đẳng giữa DN trong nước và DN nước ngoài. Ví dụ quy định về hạn mức chi cho quảng cáo của các nhà sản xuất trong nước tối đa là 10% tổng chi phí, còn các công ty nước ngoài thì có thể lên đến 40%.

Để thị trường bán lẻ Việt Nam tiếp tục phát triển ổn định, các DN trong nước củng cố được vị thế top 30 thị trường bán lẻ hấp dẫn nhất thế giới, cần có chiến lược mạnh mẽ và phù hợp, tận dụng các cơ hội tiềm năng từ hội nhập quốc tế.

Tài liệu tham khảo:

1. Tổng cục Thống kê, tình hình kinh tế - xã hội năm 2010 – 2016;

2. Động thái và thực trạng kinh tế - xã hội Việt Nam 5 năm 2011-2015;

3. Chính phủ (2012) Quy hoạch tổng thể phát triển thương mại Việt Nam giai đoạn 2011-2020 và định năm 2030.

Theo TCTC

In bài viết

In bài viết