Thị trường phân bón qua dữ liệu thảo luận Quý II/2025

Quý II/2025, thị trường phân bón ghi nhận nhiều chuyển động rõ nét từ các thương hiệu lớn như LAS (Công ty Cổ phần Supe Phốt phát và Hóa chất Lâm Thao, Supe Lâm Thao, NPK Lâm Thao); PVFCCo (Tổng Công ty Phân bón và Hóa chất Dầu khí, đạm Phú Mỹ, NPK Phú Mỹ, DAP Phú Mỹ); PVCFC (Công ty Cổ phần Phân bón Dầu khí Cà Mau); BFC (Công ty Cổ phần Phân bón Bình Điền, Đầu Trâu NPK, Đầu Trâu Organic); HPC (Công ty TNHH MTV Phân đạm và Hóa chất Hà Bắc, đạm Hà Bắc); NFC (Công ty Cổ phần Phân lân Ninh Bình, lân Ninh Bình, NPK Ninh Bình). Báo cáo này được thực hiện dựa trên kết quả thu thập và phân tích từ Vibiz, tập trung vào việc đánh giá sắc thái thương hiệu qua các chỉ số như lượng đề cập, mức độ tương tác và cảm xúc người tiêu dùng. Mục tiêu giúp cung cấp cho doanh nghiệp cái nhìn toàn diện về tình hình truyền thông và mức độ hiện diện của các thương hiệu trong ngành phân bón hiện nay.

Tổng quan đề cập và sự nhận diện của thương hiệu phân bón

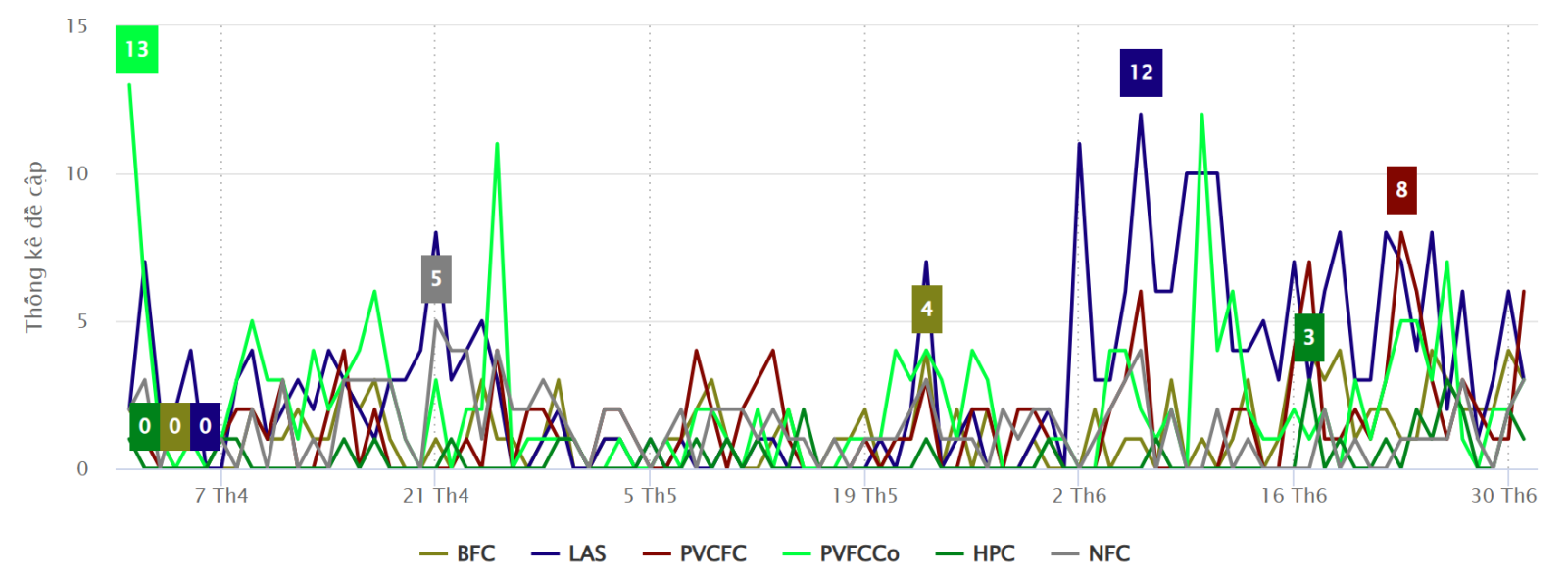

Trong quý II/2025, LAS là thương hiệu có tổng lượng đề cập cao nhất chiếm 31,1%. Mức độ hiện diện và sức hút của LAS đang ở vị thế dẫn đầu trên thị trường phân bón. Theo sau là PVFCCo với 23,8% lượt đề cập, thể hiện độ nhận diện cao và ổn định. PVCFC đạt 16% lượt đề cập, NFC ghi nhận 14,5%, BFC có 13,1% và HPC đứng cuối với 1,5% lượt đề cập.

Thống kê đề cập

(Nguồn: Vibiz monitoring, quý II/2025)

Trong số các thương hiệu được phân tích, LAS có mức độ hiện diện nổi bật nhất trên nền tảng mạng xã hội, chiếm 58,3% tổng số lượt đề cập. BFC đứng thứ hai với 20,3%. Các thương hiệu còn lại gồm NFC (7,4%), PVCFC (5,9%) và PVFCCo (4,8%) có mức độ hiện diện ở mức trung bình. HPC có tỷ lệ thấp nhất, chỉ đạt 3,3%.

Về lượt đề cập ngoài mạng xã hội, NFC dẫn đầu với 32,3%, thể hiện rõ định hướng truyền thông của thương hiệu thông qua hình thức báo chí. PVFCCo (17,7%) và BFC (18,9%) cũng có sự hiện diện tốt ở kênh này. LAS chiếm tỉ lệ trung bình đạt 9,9%. PVCFC có tỷ lệ ngoài MXH rất thấp (0,7%), thương hiệu đang không chú tâm trên kênh truyền thông này. HPC tuy có tổng đề cập thấp nhưng vẫn giữ mức 20,5% ngoài MXH – khá nổi bật so với quy mô của thương hiệu.

Lượng đề cập trong mạng xã hội và ngoài mạng xã hội của các thương hiệu

.png)

(Nguồn: Vibiz monitoring, quý II/2025)

Như vậy, các thương hiệu phân bón đang triển khai chiến lược truyền thông theo hướng riêng biệt, phù hợp với mục tiêu và nguồn lực của từng đơn vị. Sự nổi bật của LAS và BFC trên mạng xã hội cho thấy lợi thế trong khả năng tương tác và lan tỏa nội dung, trong khi PVFCCo và NFC giữ vững sự tin cậy qua kênh báo chí. Việc cân bằng giữa hai kênh truyền thông sẽ là yếu tố quan trọng để duy trì sự nhận diện bền vững và phù hợp với xu hướng tiêu dùng hiện đại.

Hiệu quả tương tác trên mạng xã hội

Lượng chia sẻ, like và bình luận

.png)

(Nguồn: Vibiz monitoring, quý II/2025)

Trong quý II/2025, PVFCCo (Phú Mỹ) ghi nhận hiệu suất nổi bật nhất về lượng chia sẻ với tỷ lệ lên đến 55,8%, đồng thời dẫn đầu về lượng bình luận với 35,1% và like với 22,9%. LAS (Lâm Thao) xếp thứ hai về lượng chia sẻ với 23%, đồng thời đạt 16% like và 12,9% bình luận. Mặc dù không dẫn đầu ở từng chỉ số riêng lẻ, LAS vẫn duy trì được hiệu quả tương đối ổn định ở cả ba hoạt động tương tác, cho thấy chiến lược truyền thông đồng đều và hướng đến cộng đồng mục tiêu một cách hiệu quả.

NFC (Đạm Ninh Bình) đạt mức cao nhất về lượt like với 46,7%, tuy nhiên chỉ chiếm 6,4% lượng chia sẻ và 22,6% lượng bình luận. HPC (Đạm Hà Bắc) có tỷ lệ cao trung bình so với các thương hiệu khác với chia sẻ ở mức 7,4%, bình luận 14,7% và like 7,1%. Mặc dù chưa nổi bật ở chỉ số nào, nhưng thương hiệu vẫn đang giữ mức tương tác nhất định và có thể phát triển truyền thông trong thời gian tới.

PVCFC (Đạm Cà Mau) và NFC (Đạm Ninh Bình) là hai thương hiệu có mức tương tác thấp nhất trong tất cả các chỉ số. Cụ thể, PVCFC chỉ chiếm 1,6% chia sẻ, 1,7% bình luận và 0,8% like, trong khi NFC đạt 5,8% chia sẻ, 12,9% bình luận và 6,6% like. Những kết quả này phản ánh rằng hai thương hiệu cần xem xét lại cách tiếp cận nội dung cũng như hình thức triển khai chiến dịch nếu muốn cải thiện hiệu quả tương tác và gia tăng sự hiện diện truyền thông.

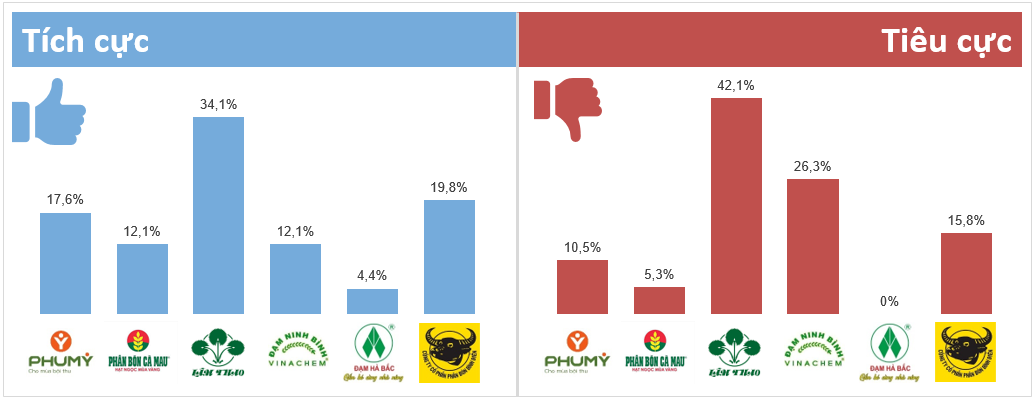

Sắc thái tích cực và tiêu cực trong thảo luận thương hiệu

Lượng đề cập tích cực, tiêu cực

(Nguồn: Vibiz monitoring, quý II/2025)

Dựa vào số liệu, LAS (Lâm Thao) là thương hiệu có tỷ lệ phản hồi tích cực cao nhất, chiếm 34,1%. Tuy nhiên, thương hiệu này cũng đồng thời ghi nhận tỷ lệ tiêu cực lên đến 42,1%. Điều này phản ánh thương hiệu thu hút được nhiều sự chú ý từ cộng đồng nhưng đang tồn tại hai luồng ý kiến trái chiều rõ rệt, cần chú trọng xử lý phản hồi tiêu cực để tránh ảnh hưởng đến hình ảnh tổng thể. Phần lớn các phản hồi tiêu cực liên quan đến hoạt động truyền thông của thương hiệu chưa đồng nhất trên các kênh, gây khó khăn trong việc tiếp cận thông tin hoặc cập nhật các chương trình hỗ trợ nông dân.

PVFCCo (Phú Mỹ) đạt 17,6% phản hồi tích cực và 10,5% tiêu cực, thương hiệu đang giữ được cảm xúc khá ổn định từ cộng đồng. Dù chưa cao nhất nhưng đây là tín hiệu tích cực về mặt truyền thông, khi lượng đánh giá tích cực đang chiếm ưu thế rõ ràng so với các thương hiệu khác. NFC (Đạm Ninh Bình) có tỷ lệ tích cực đạt 19,8%, tuy nhiên tỷ lệ tiêu cực cũng ở mức 15,8%, thể hiện sự phân hóa tương đối trong cảm nhận của người tiêu dùng.

PVCFC (Đạm Cà Mau) và NFC (Đạm Ninh Bình) cùng ghi nhận tỷ lệ phản hồi tích cực ở mức 12,1%, tuy nhiên Đạm Ninh Bình có tỷ lệ tiêu cực cao hơn (26,3%) so với PVCFC (5,3%). HPC (Đạm Hà Bắc) có tỷ lệ phản hồi tích cực thấp nhất (4,4%) đồng thời không ghi nhận phản hồi tiêu cực nào (0%), thương hiệu chưa thật sự nổi bật về mặt cảm xúc, nhưng cũng không vướng phải các đánh giá tiêu cực đáng kể.

Như vậy ở quý II/2025, các thương hiệu phân bón có sự khác biệt rõ rệt về sắc thái cảm xúc. LAS có độ phủ rộng nhưng cần giải quyết vấn đề phản hồi tiêu cực. PVFCCo và PVCFC giữ được hình ảnh tích cực tương đối ổn định, trong khi Vinachem và NFC cần điều chỉnh thông điệp để cân bằng cảm nhận từ công chúng. HPC hiện diện khiêm tốn nhưng an toàn.

In bài viết

In bài viết